實戰篇

恭喜你讀到這邊。買套燒餅油條去公園吃吧。

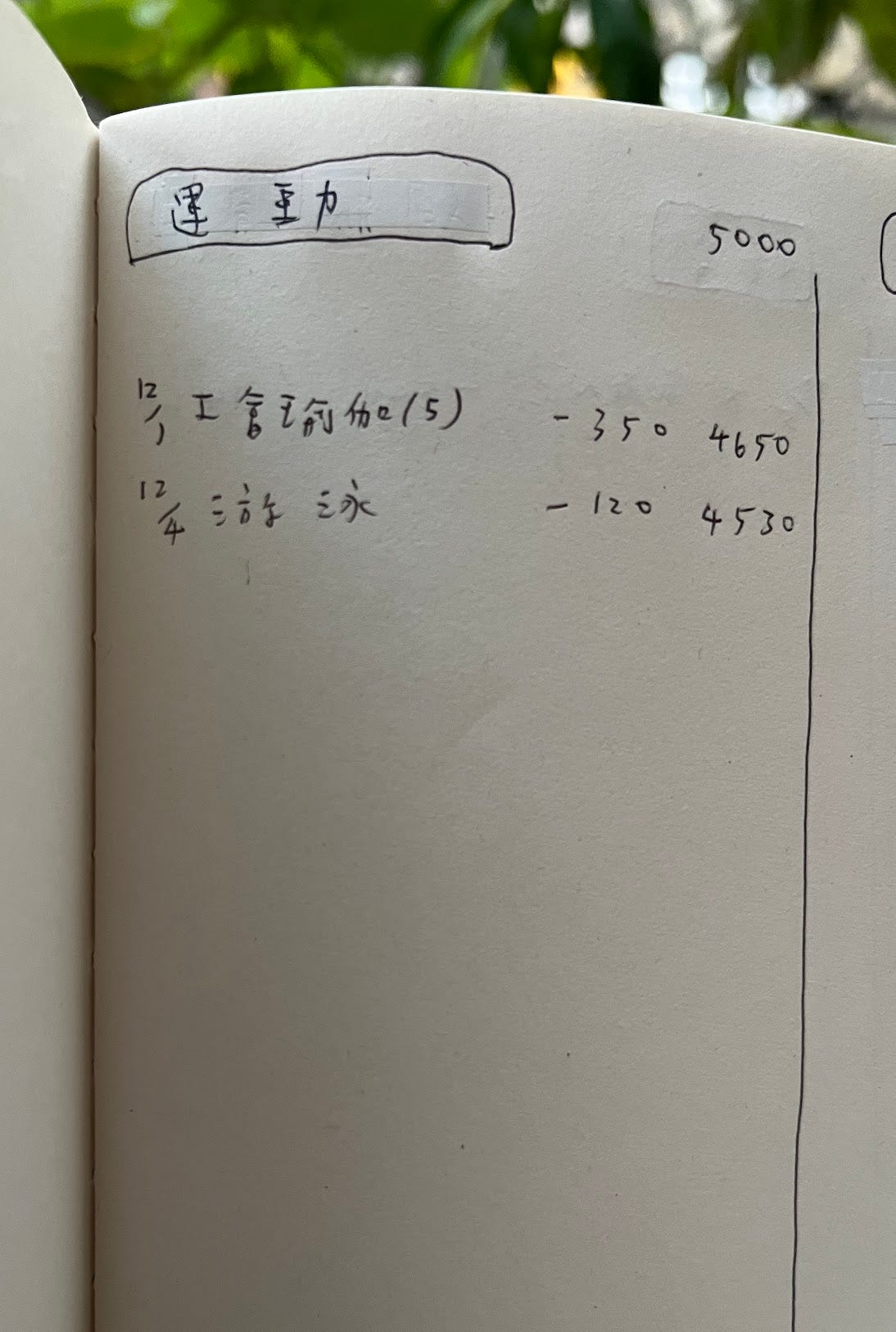

各位同學,又到了「零負債花錢法」時間了,這次終於要進入實戰篇。先給大家看每日帳本長什麼樣子,非常的簡單~

沒錯,這就是本人實際帳本…

以下開始。

第零步:檢視動機

這是喬發明的步驟,書裡沒有。已經實作中的學員大力推薦,建議不能省略這個步驟。那麼,請先花一些時間,好好的咀嚼財務問題帶給你的困擾吧。把它們寫下來。越具體越好,越痛越好,有明確的moment最好。例如:

不想要晚上睡不好

想要可以帥氣的帶家人出門玩

跟他借錢的朋友,關係變得怪怪的QQ

想要可以買很棒的禮物給重要的人

想要有錢換新的冰箱

想要被請客的時候可以安心的接受對方好意,不要有被施捨的感覺

這會是之後遇到阻礙時支持我們走下去的重要燃料唷。

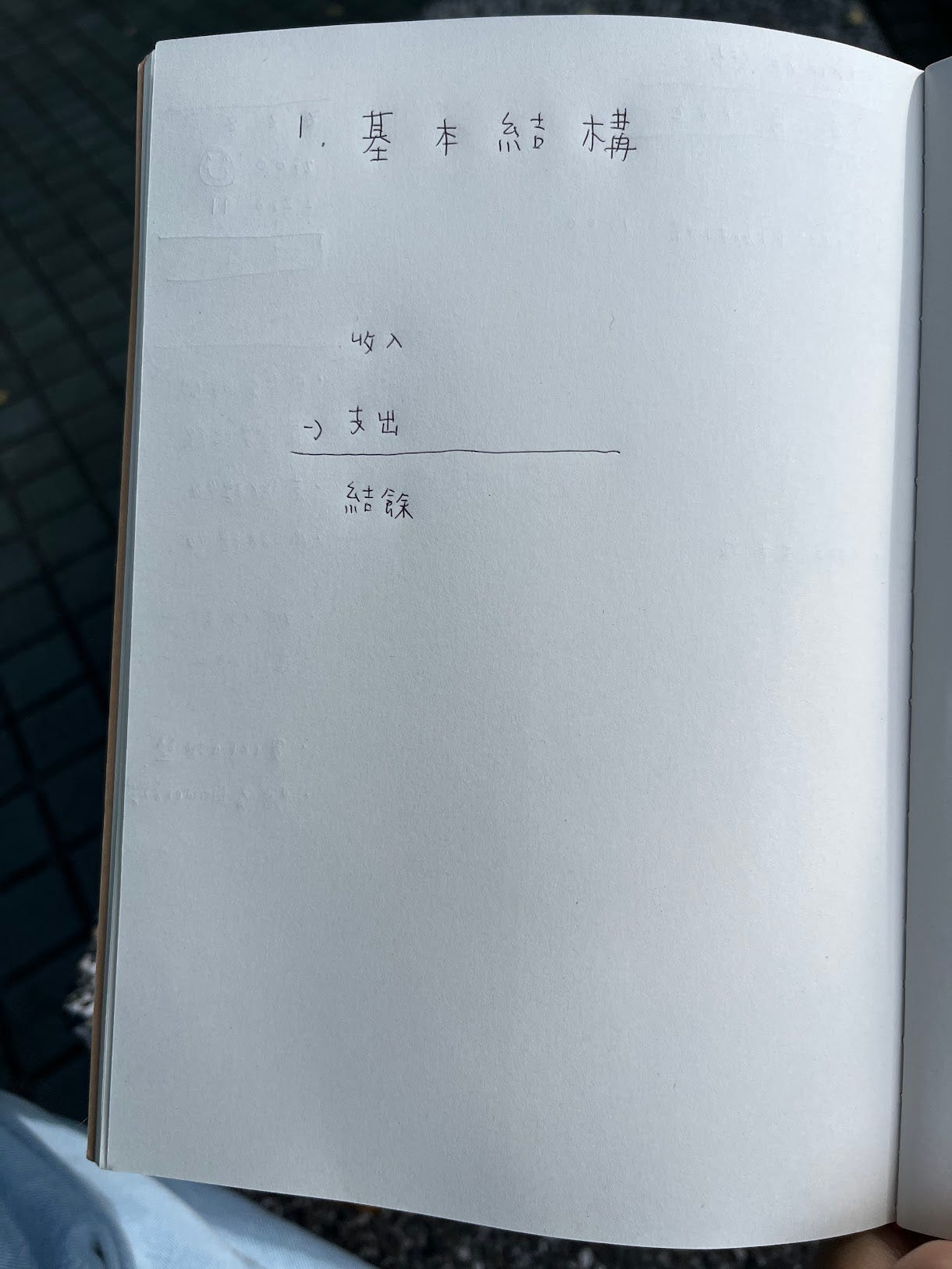

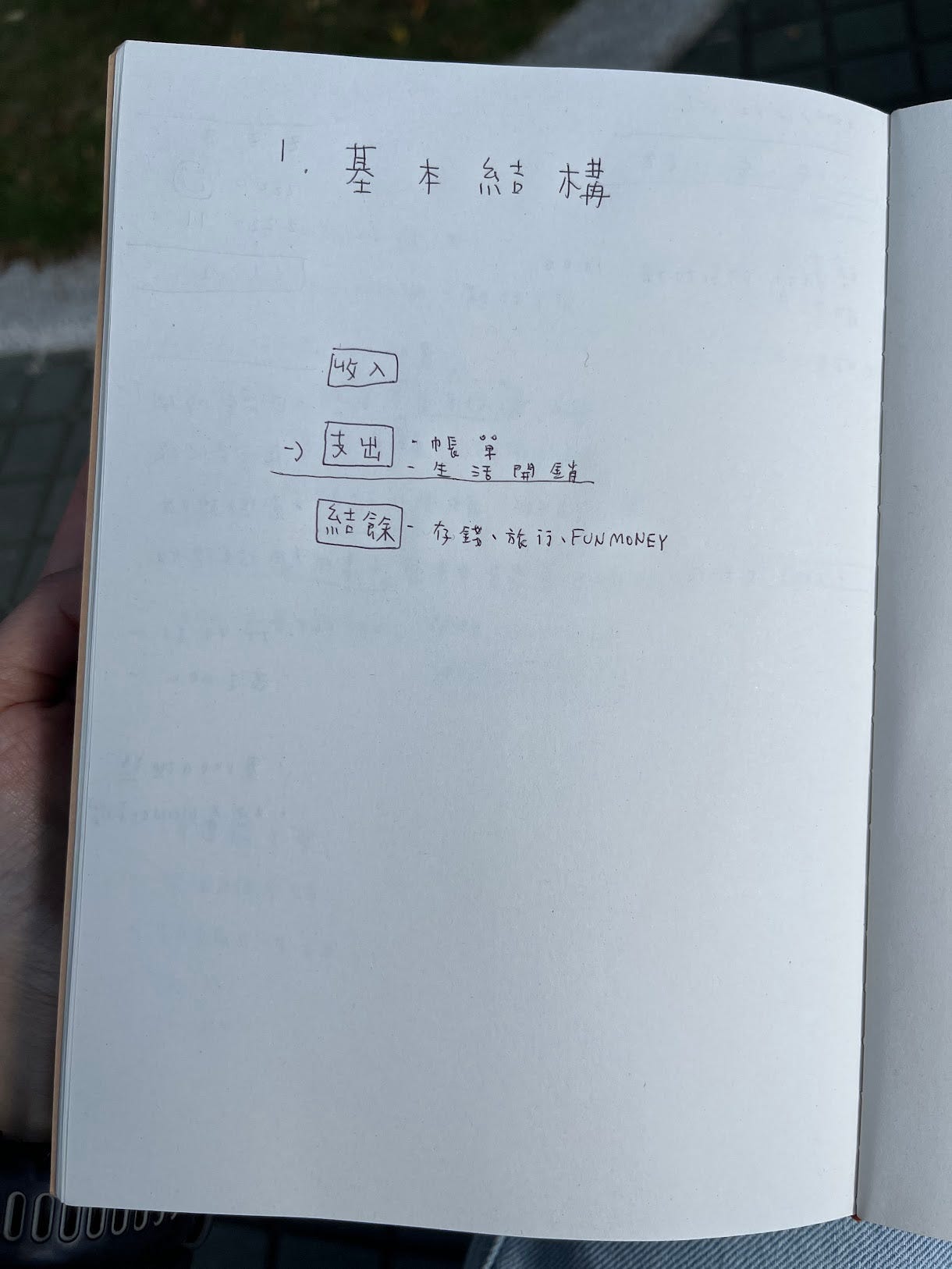

第一步:了解基本結構

因為這是給笨蛋(我)用的預算法,所以很簡單。他的結構就是收入-支出= 結餘。

其中支出包括(1)帳單和(2)生活開銷,帳單就是時間到必須付錢、不然會惹上麻煩的錢。其他的就是生活開銷。

結餘呢,則會分配給:存錢、旅行、FUN MONEY這三個項目。之前好像講過很多遍了。如果想複習,請回去看「零負債花錢法」原則篇。

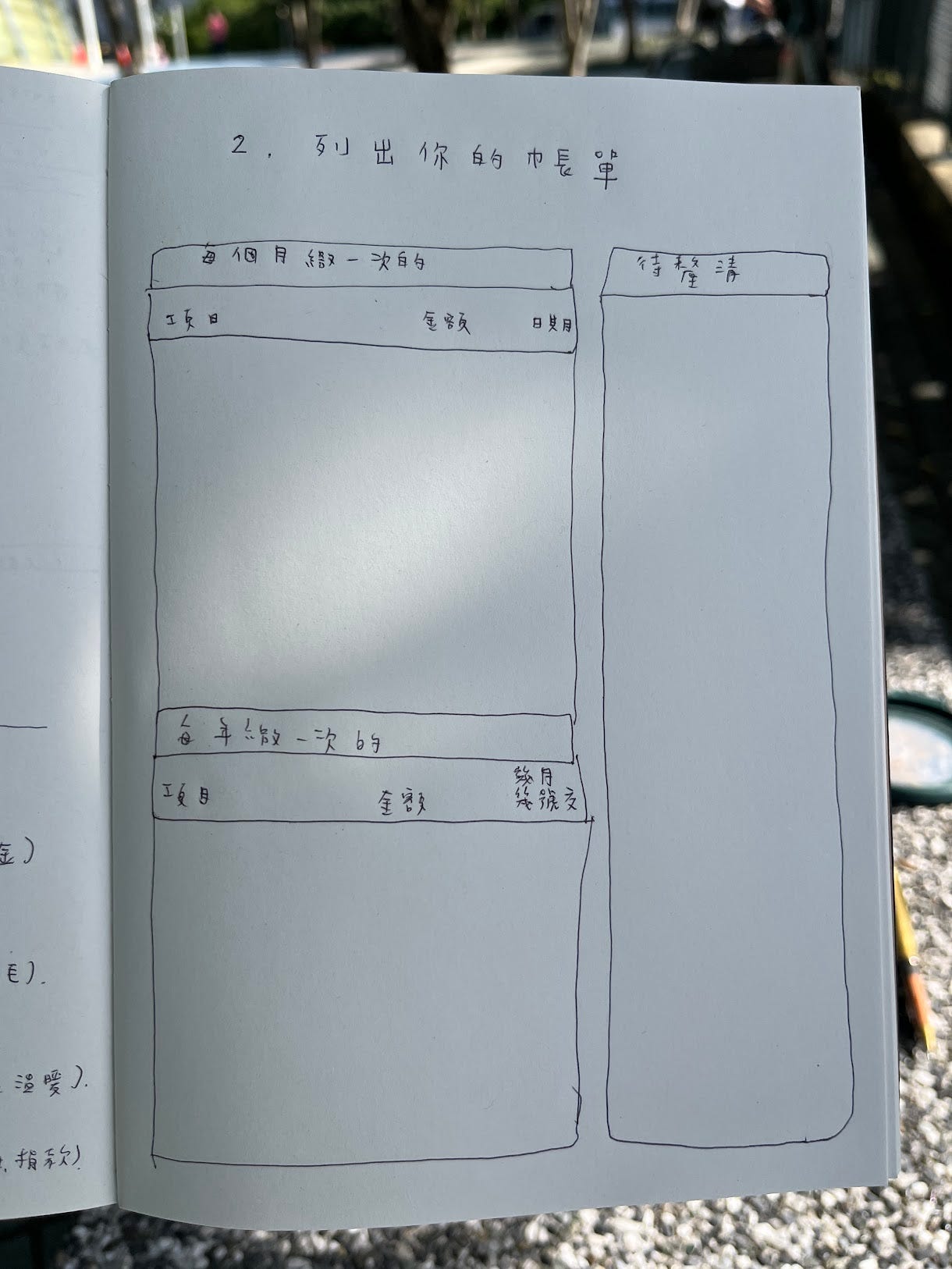

第二步:列出你的帳單

這裡就要開始列出你的帳單了,水費、電費、瓦斯、房租、保險、網路、串流、訂閱、自動扣款的儲蓄或投資、信用卡費、分期付款、還款等等。寫著寫著,你可能會想到一些一年才繳一次的項目,像是牌照稅、驗車、或是年付費的訂閱。或是你可能會想到一些想搞清楚的事情,像是家庭方案我到底代墊了多少?我的電信費率是不是有問題?等等等,沒關係,通通把他們列出來。

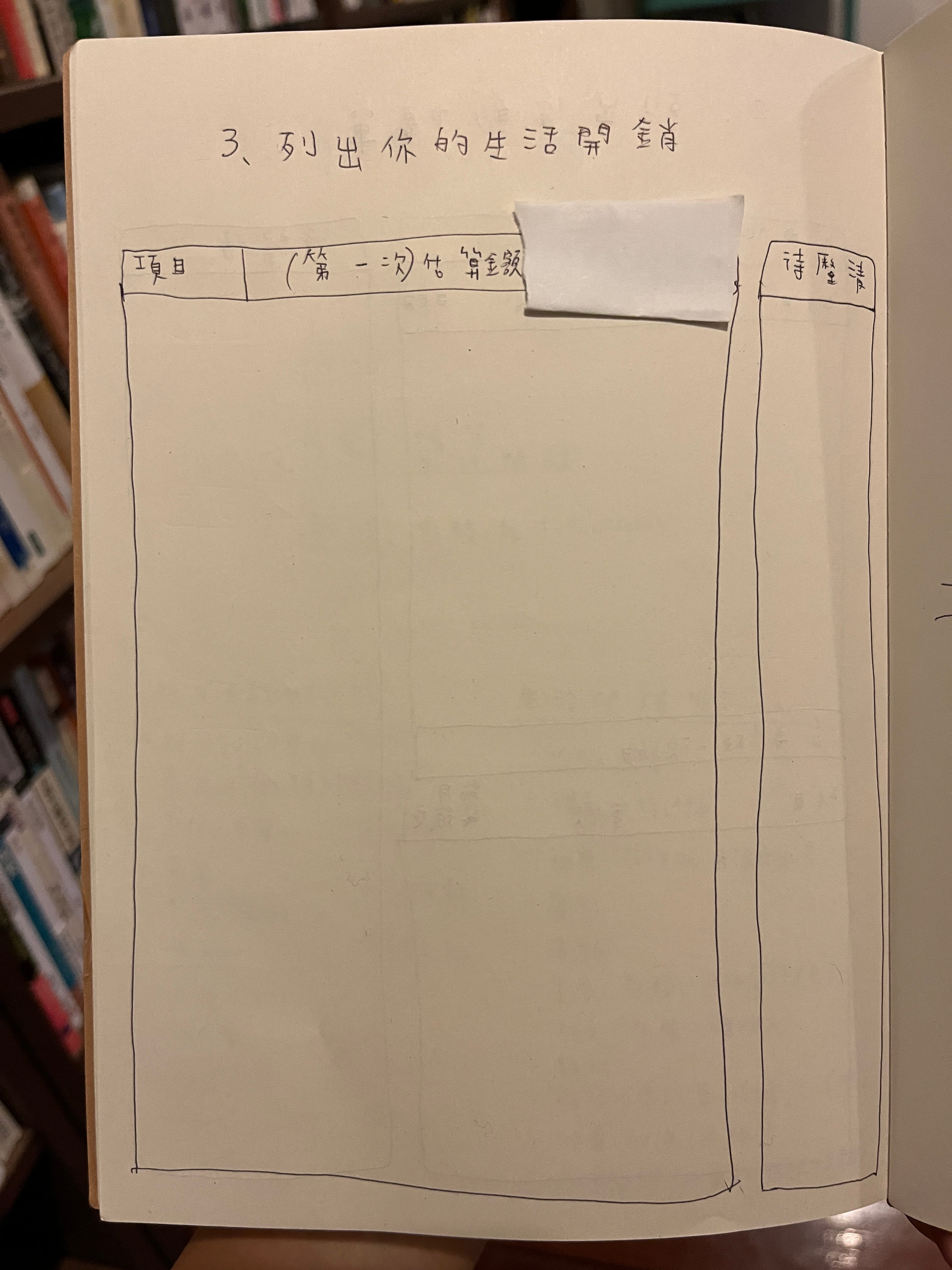

第三步:列出你的生活開銷

生活開銷包括吃飯、交通、家用、醫藥、運動、社交、貓咪、消費、娛樂、社會參與等等項目,想辦法估出一個數字。這個估算,可以說是「零負債花錢法」的醍醐味所在。

猜猜看我們交通會花多少呀?一個月後,答案揭曉,哇,原來比我以為的少好多!回去看看紀錄,啊,原來是因為某某某原因!

蠻好玩的。不管是猜得越來越準,或是活得越來越接近我寫出來的數字,都蠻好玩的。

一樣會遇到一些搞不清楚的問題,像是按摩到底算是運動還是娛樂?線上課或各種課的預算該怎麼安排呢?三溫暖是儲值再扣錢,要怎麼記帳呢?創作的工具算是消費嗎?先全部丟到待釐清再慢慢處理就好。

至於要使用哪些項目(科目),也是需要持續調整。我自己目前調整到第四個版本,才覺得比較合用。

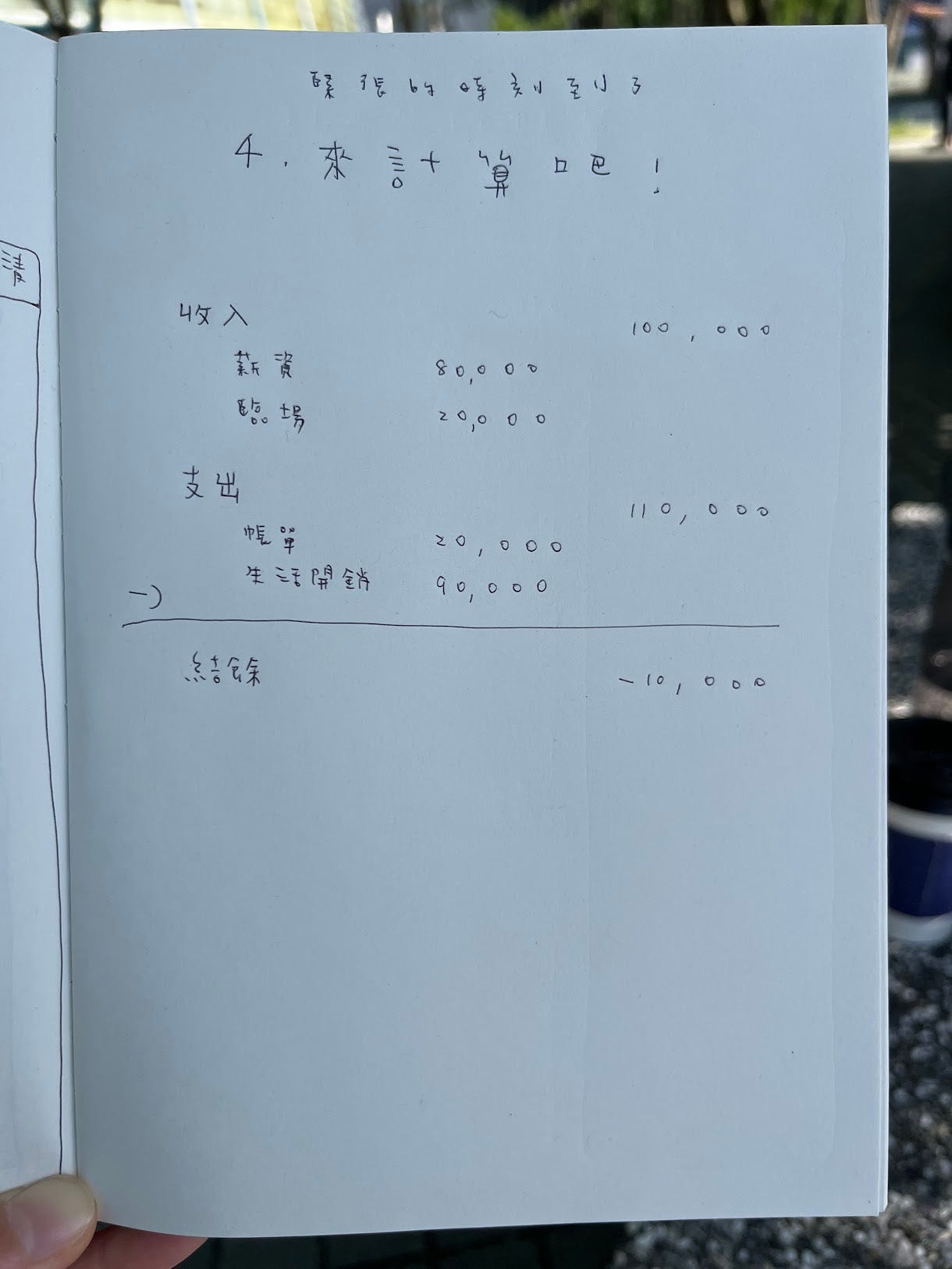

第四步:來計算吧!

各位同學目前還OK吧。緊張的時刻到了,來計算吧!這裡寫了一個假想的例子,作為示範。

收入-支出,結果發現結餘是負的。

前面有講過好幾次,一定要有錢可以放在存錢、旅行、FUN MONEY,不可以沒有。所以只好回頭再去調整我們的生活開銷。看一下到底哪裡可以動。記得ㄛ,這個過程中會很想懲罰自己,「那我都不要買衣服就好了啊」「那我都不要社交了」會冒出這樣的念頭。但是作者強調,不可以把類別刪掉,尤其是看起來好像不重要的娛樂(看電影、吃大餐、三溫暖)和社交(聚餐、買禮物),更不可以刪。因為刪掉之後,剝奪感就會慢慢跑出來。而剝奪感就是負債孳生的溫床。重點是要調整到一個「比例合理」的開銷。

好所以回去第三步調整生活開銷。(可能有同學會問,可以調帳單嗎?當然可以,只是通常比較花時間,例如要跑一趟電信公司,或是研究家裡哪個馬桶在漏水等等。可以之後慢慢弄。我們先調整生活開銷,是我們比較有掌控的部分。)

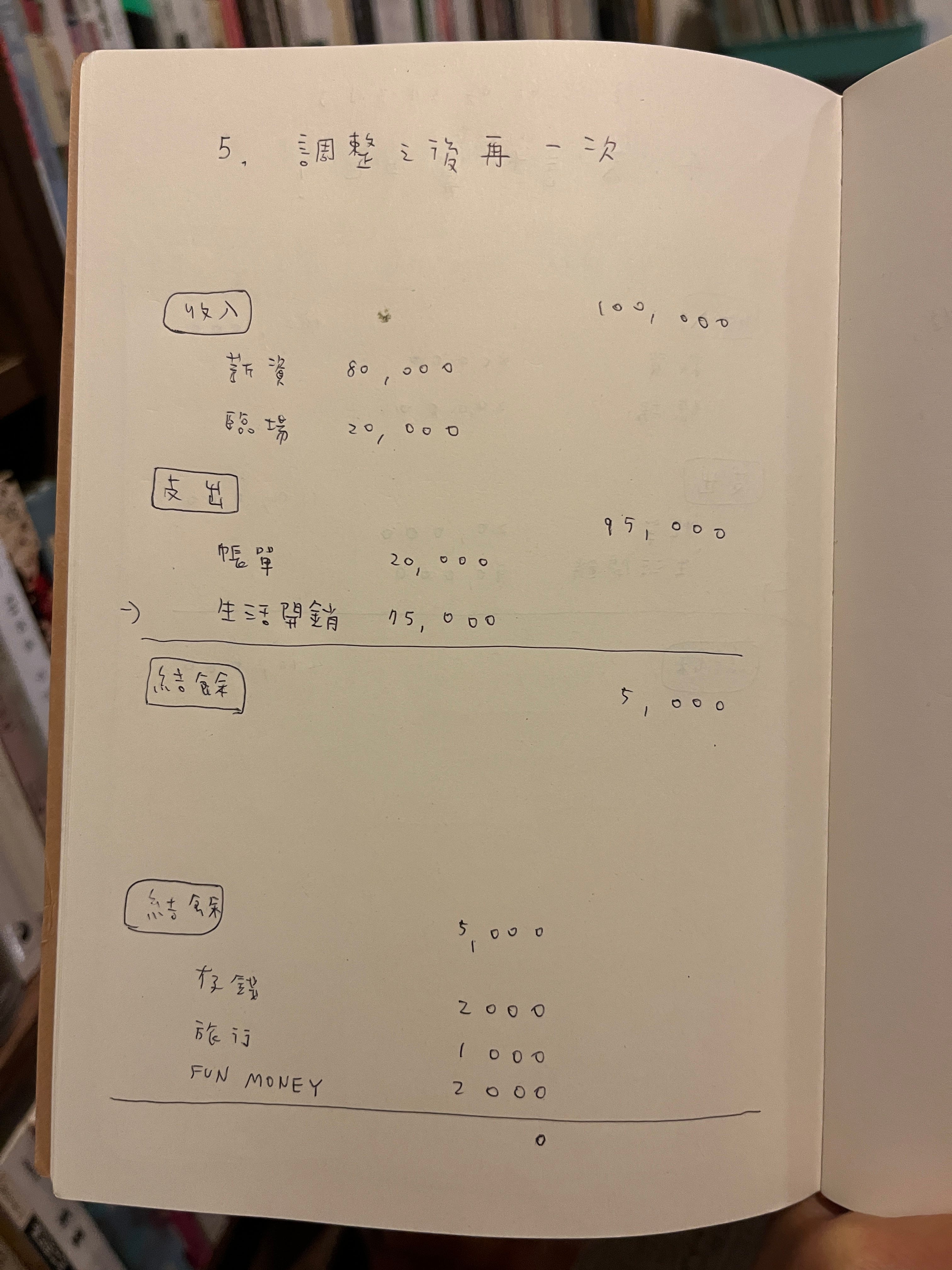

第五步:完成第一個月的「零負債花錢法」

一樣使用這個假想的例子。調整過後,發現出現了5000元的結餘!太好了!

那就把5000元分配給存錢、旅行、FUN MONEY。完成第一個月的「零負債花錢法」。

恭喜你讀到這邊。買套燒餅油條去公園吃吧。^_^

我的零負債實驗先處理信用卡的使用(記帳先等一下),佛佛的進行到第三個月(應該是)。

整體來說是順利的,有效地讓每個月的信用卡費減少,第一個月大概減少1/3,第二個月再減少1/2,估計再2-3個月應該很有機會可以跟信用卡說掰掰。

首先我不求可以馬上不用信用卡,先求減少在信用卡上的支出,然後檢查帳單,看自己花錢都花在那裡,那些錢有沒有別的方式可以結帳(從可以換成現金結帳的項目開始),然後有意識地使用現金消費。

開始有意識的限制信用卡的使用之後也蠻有趣的,因為花錢變得沒那麼順手,就開始要想方設法讓自己完成消費(那個感覺很像是為了湊最後的一塊錢翻遍所有口袋的感覺),比如在買東西之前有有意識的檢查身上的現金,如果手上現金剛好不夠,還有沒有在那裡留一點預留款或是餘款可以挪用。

之前看到喬提到,所以最近也開始看《藝術家的正職》(才看一半),實戰篇好讚啊!